令和6年4月1日から相続登記が義務化されました!

相続登記の義務化について

今回の相続登記義務化の主なポイント

- そもそも相続登記とは? なぜ義務化されるの?

- いつから義務化なの?

- もし違反した場合はペナルティとかあるの?

- 具体的に相続が発生した場合は、どうすれば良いの?

1.相続登記とは何か? なぜ義務化なのか?

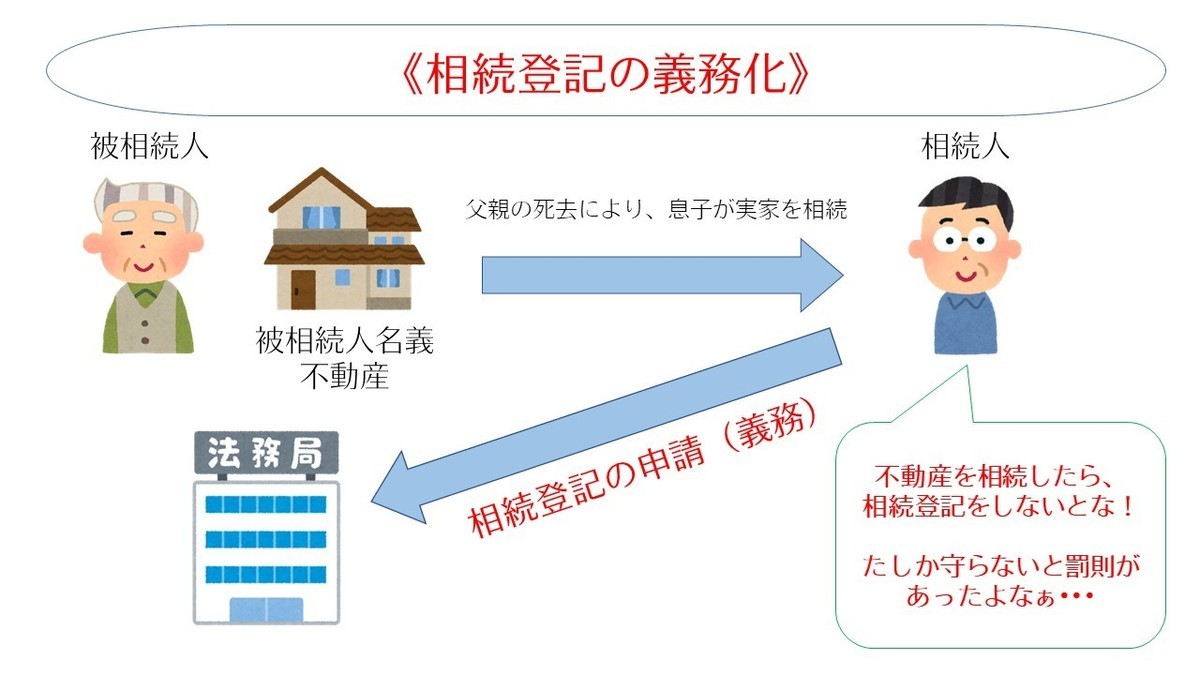

相続登記とは、亡くなった親族等(被相続人)が所有していた不動産を相続する際に、その不動産を相続人の名義に変更する手続きのことです。土地や建物といった不動産は、その詳細な情報(不動産の種類や面積等の内容や誰が所有者でいつ取得したのか等)が法務省の登記簿によって管理されています。

これまでは、相続登記をいつまでに行わなければならないといった明確な期限がありませんでした。その様な中、手続きを行わずに放っておく事で、次の相続が発生したりと、相続関係がどんどん複雑化してしまい、所有者を特定できない不動産が増加してしまいました。

この様に、近年では所有者を特定できない空き地や空き家の増加が社会問題となっております。

「所有者不明の空き地や空き家」が増加すると、周辺の環境悪化や公共事業の阻害など、更なる弊害が生じてしまいます。

この様な事態を解消するため、

相続人については、不動産(土地・建物)を相続で取得したことを知った日から3年以内に、相続登記をすることが法律上の義務となり、これを法務局に申請する必要があります。

2.いつから義務化なのか?

令和6年4月1日から、相続登記の申請が義務化されました。

また、令和6年4月1日より前に相続した不動産も、相続登記されていないものは、義務化の対象になる

(3年間の猶予期間があります)ので注意が必要です。

3.相続登記の義務化におけるペナルティ

正当な理由がないのに、不動産を相続してから3年以内に相続登記をしない場合は、10万円以下の過料が科される可能性があります。

4.相続が発生したら、具体的にどうすれば良いの?

まずは、亡くなられた被相続人様名義の不動産を確定しましょう。

権利証や固定資産税納税通知書、名寄帳等から被相続人様が所有する不動産を把握します。

不動産が確定しましたら、誰がどのように相続するのかを決めます。

法定相続分以外の割合で相続を行う場合は、相続人全員による遺産分割協議が必要となり、その協議内容を文書にした遺産分割協議書を作成することとなります。作成した遺産分割協議書をその他必要書類と一緒に法務局へ提出して、義務の履行となります。

一方で、相続人同士の意見が折り合わず遺産分割がまとまらない等、義務を履行できないケースも存在します。

その様な場合でも、ペナルティを受けないように「相続人申告登記」という制度が同時に新設されており、早期に義務を履行できないようであれば、活用すると良いでしょう。

①遺産分割の話合いがまとまり、

その結果に基づき相続する場合(※法定相続も同様)

遺産分割協議書を含む必要書類を法務局へ提出し、不動産の名義変更手続きを行うことで、相続登記義務の履行となります。

②遺産分割の話合いがまとまらず、

早期に相続登記をすることが困難な場合

相続人申告登記を行います。

法務局へ戸籍等を提出し、自分が相続人であることを申告して、登記簿に記載してもらいます。

これにより義務を履行したとみなしてもらう、簡易的な手続きです。あくまで暫定的な手続きになります。

★相続土地国庫帰属制度について

ここまで、不動産の相続登記義務化について説明してきましたが、そもそも不動産を相続しても、「自分の持ち家があり、利用する予定がない」、「管理費用や固定資産税などの経済的な負担が苦しい」などの理由により相続した不動産を手放したいと考えることがあるかもしれません。また、その様な事由により、相続登記をせずに放置し、その結果として所有者不明の空き地や空き家が増える要因の一つになっているかもしれません。

そこで、国の制度として、相続した土地の所有権を国庫に帰属させることが出来る制度(相続土地国庫帰属制度)が創設されています。

ご質問・ご相談はこちら

お気軽にお問合せください

当司法書士事務所の業務対応地域は下記の通りです

<神奈川県>

相模原市、座間市、大和市、海老名市、その他神奈川県全域

<東京都>

町田市、八王子市、多摩市その他東京都内全域

小田急線沿線各地域(相模大野、東林間、中央林間、鶴間、大和、小田急相模原、

相武台、座間、海老名、町田、玉川学園等)

横浜線沿線各地域(町田、古淵、淵野辺、矢部、相模原、成瀬、長津田、十日市場、

中山等)

※なお、不動産の名義変更等ご依頼の内容により全国対応もできますので、

まずはお気軽にご相談ください。

お問合せフォームはこちら

無料相談実施中!

出張無料相談

海老名市、座間市、大和市、町田市、相模原市在住の方へ

相続登記と会社設立の相模原相談室では、下記の地域在住の方を対象に出張無料相談を行っております。諸事情により、当事務所までお越しいただくのが困難な方等お気軽にご利用ください。

詳しくはこちら

事務所紹介

相模原の司法書士 司法書士いずもと総合事務所

代表者名:泉元 周一

住所

〒252-0303

神奈川県相模原市

南区相模大野3-13-15

第3タカビル3階

電話受付時間

平日 :8:00~19:00

土日祝:9:00~15:00

土日祝も営業しております。

メールは毎日24時間受け付けております。

ご連絡先はこちら

事務所紹介はこちら

お問合せフォームはこちら

トピックス

手数料の改定

登記事項証明書の交付を請求する場合の手数料が改定されます。

改訂前700円→改訂後600円 (平成25年4月1日より)

所有権移転登記の際の登録免許税

土地の売買による所有権移転登記の際の登録免許税は現在特例措置により、通常税率1000分のの20のところ、1000分の15とされています。

※法改正により変更となる場合があります。